DEFINISI PENGAWASAN

Menurut LAN :

Pengawasan adalah suatu proses kegiatan seorang pimpinan untuk menjamin agar pelaksanaan kegiatan organisasi sesuai dengan rencana kebijaksanaan & ketentuan yang telah ditetapkan.

Menurut Permenpan No 05 Tahun 2008 :

Pengawasan intern adalah seluruh proses kegiatan audit, reviu, pemantauan, evaluasi, dan kegiatan pengawasan lainnya berupa asistensi, sosialisasi dan konsultansi terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan kepemerintahan yang baik

SIFAT PENGAWASAN

PREVENTIF

mencegah kebocoran, penyelewengan, kegagalan & KKN

REPRESIF

menindak hal-hal negatif dengan menerapkan sanksi-sanksi administratif secara perdata/pidana

EDUKATIF

mendidik untuk berbuat jujur, bekerja baik dan berprestasi

PROTEKTIF

Perlindungan bagi yang tidak bersalah

REKOMENDATIF

Hasil pengawasan menjadi saran penyempurnaan

IMPRATIF

Suatu keharusan/ kewajaran yg harus ada dalam organisasi

TUJUAN PENGAWASAN

- Mencegah dan menghindari penyimpangan, penyelewengan, pemborosan dan kebocoran dalam pengelolaan Keuangan

- Menjamin agar seluruh kegiatan yang dijalankan oleh organisasi dapat mengarah pada tujuan yang telah ditetapkan

Jenis Pemeriksaan / Audit

| No | Jenis Audit | Tujuan audit |

| 1 | Audit Keuangan | Menentukan apakah infrmasi keuangan telah akurat dan dapat diandalkan serta untuk memberikan opini kewajaran atas penyajian laporan keuangan (dilaksanakan oleh BPK) |

| 2 | Audit Kinerja/ Operasional / Pemeriksaan Reguler | Menilai apakah sumber daya ekonomi/Anggaran yang tersedia telah dikelola secara ekonomis, efisien, dan efektif dalam mencapai tujuan Organisasi |

| 3 | Audit Ketaatan | Menentukan apakah kegiatan yang dilaksanakan telah sesui dengan peraturan dan ketentuan yang berlaku |

| 4 | Audit Investigatif (Khusu dan Kasus) | Menentukan apakah kecurangan / penyimpangan benar terjadi |

| 5. | Audit Forensik | Untuk menghasilkan informasi atau bukti kuantitatif atas suatu kerugian Negara/Daerah yang dapat digunakan sebagai bukti di Pengadilan |

TATA CARA PENGAWASAN

ATAS PENYELENGGARAAN PEMERINTAHAN DAERAH

| Permendagri Nomor 23 Tahun 2007 tanggal 22 Mei 2007 tentang Pedoman Tata Cara Pengawasan atas Penyelenggaraan Pemerintahan Daerah. | RUANG LINGKUP PENGAWASAN

Pengawasan atas penyelenggaraan pemerintahan daerah meliputi : A.Administrasi umum pemerintahan, dilakukan terhadap : Kebijakan daerah; Kelembagaan; Pegawai daerah; Keuangan daerah; dan Barang daerah. B.Urusan pemerintahan, dilakukan terhadap : Urusan wajib; Urusan pilihan; Dana Dekonsentrasi; Tugas pembantuan; dan Kebijakan Pinjaman Hibah Luar Negeri. |

DEFINISI AUDITOR, APIP, Auditi

Menurut Permenpan No 05 Tahun 2008 :

Auditor adalah PNS yang mempunyai jabatan fungsional auditor dan atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada instansi pemerintahan untuk tugas dan atas nama APIP.

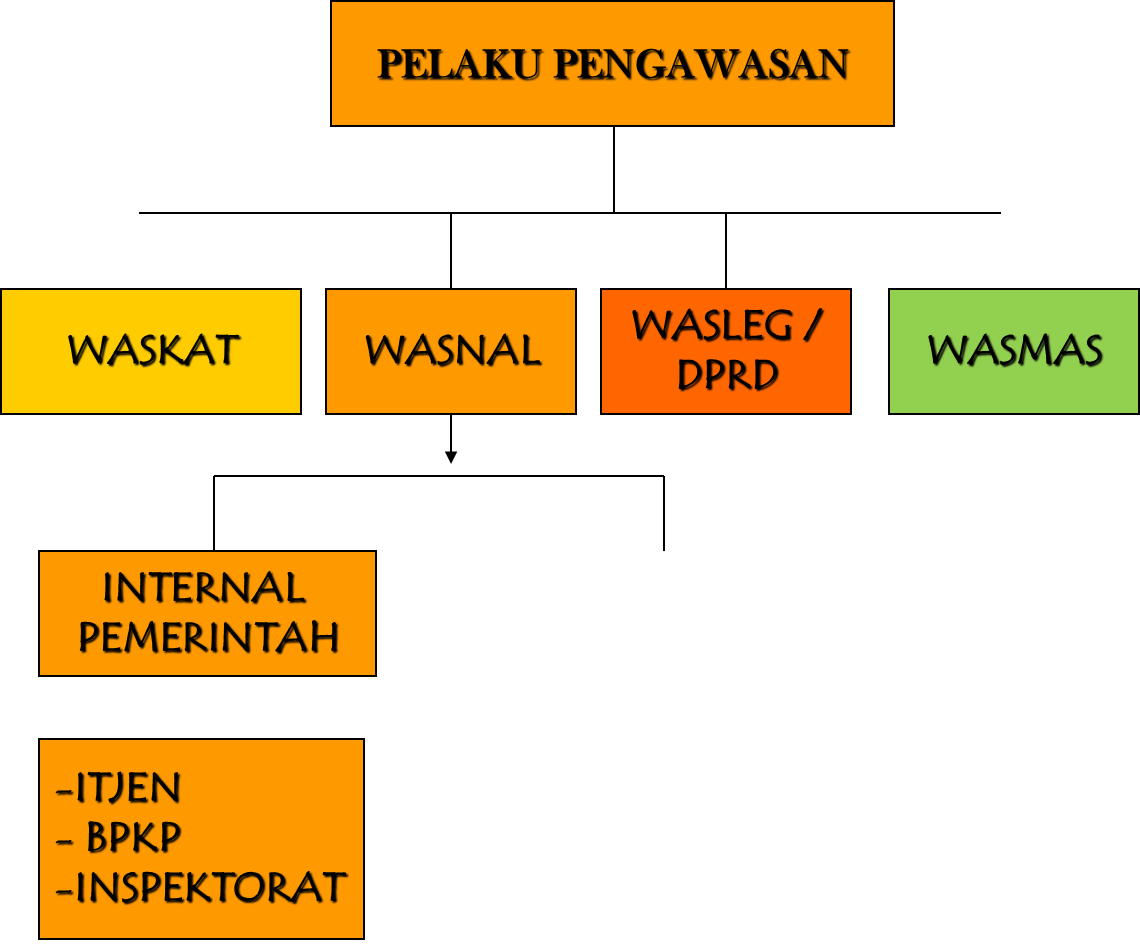

Aparat Pengawas Intern Pemerintah (APIP) adalah Instansi Pemerintah yang mempunyai tugas pokok dan fungsi melakukan pengawasan, yang meliputi :

- BPKP

- Inspektorat Jenderal pada masing-masing Kementerian/Lembaga

- Inspektorat Propinsi

- Inspektorat Kabupaten / Kota

Auditi adalah Pihak yang melaksanakan dan bertanggung jawab atas hal yang dinilai oleh Auditor / Apip

PRODUK PEMERIKSAAN INSPEKTORAT

- NHP : Resume hasil temuan sementara yang masih dikonfirmasikan dengan Pimpinan Obyek yang diperiksa

- LHP : Laporan yang memuat seluruh hasil pengawasan berupa data temuan, simpulan hasil pengawasa dan saran/rekomendasi yang bersifat formal, lengkap, dan final setelah ditanggapi Pimpinan Unit/Instansi yang diperiksa.

- TLHP : Tindakan yang dilakukan oleh auditi dalam rangka melaksanakan saran atau rekomendasi hasil pengawasan/pemeriksaan fungsional.